POS机专业知识网

pos机申请办理知识,代理加盟知识-免费领55费率pos机平台

当前位置:首页 - 第2页

POS机官网:信用卡积分有什么用?99%的人可能都没搞清楚!

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 897次

今天咱们来聊聊信用卡积分和权益这事儿。信用卡积分和权益,可以说是银行给我们的“小福利”, 用好了,那可是真香!不仅能省下不少钱,还能享受到各种便利和优惠。所以,信用卡积分和权益,这可是白捡的便宜,咱可不能浪费了。 那信用卡积分到底有哪些用呢?今天小编就来盘点一下。 (一)积分商城兑换礼品信用卡积分可以在银行的积分商城兑换各种礼品。这些礼品包括实物礼品,如杯子、书包、手机、加油卡等;也可以兑换虚拟物品,如电影票、话费、视频网站会员、购物优惠券、美食代金券等。具体可兑换的礼品,可以在各银行的APP或官网上查看。比如,中信银行的积分商城就有丰富的礼品供持卡人选择,你可以根据自己的需求,挑选心仪的礼品进行兑换。我就兑了一辆凤凰牌的折叠自行车,非

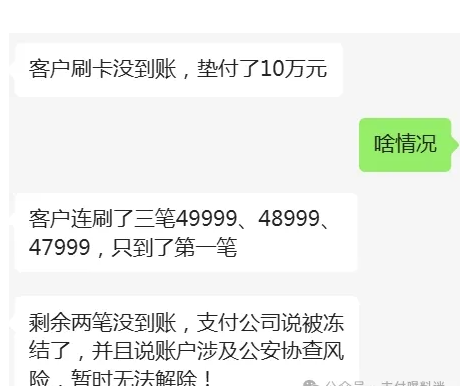

POS机在固定商户连续刷三次会停用?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 849次

最近听说,有个代理商因为客户刷POS机的事儿,自己垫付10万块钱。 事情是这样的,客户用了代理商老婆的POS机刷了三笔钱,每笔都接近5万(金额分别是49999、48999、47999),但奇怪的是,只有第一笔到账了,剩下的两笔就像石沉大海,没了动静。 代理商赶紧联系了支付公司,结果被告知账户被冻结了。说是触发了什么风控,现在还解不了封。追问客服才给出了原因您的账户涉及公安协查风险,暂时无法解除!客服反馈无法解决,必须需要等到GA通知才行。这一等就是一个星期,钱还是没到账,客户急眼了,说要报警。代理商也是头疼得不行,由于代理商的工作特殊性,POS机只是兼职,如果用户闹到报警,自己的工作可能也会受到影响。没办法,最后只能自己掏腰包,把那10万块钱给客户垫上了。 &n

盘!信用卡刷卡周转的隐性成本,你有算过吗?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 524次

随着部分卡友无节制的用卡,市场上难免出现了各类卡奴,这时很多伙伴并没有关注到其背后的用卡成本,今天就跟大家来探讨一下信用卡周转的年化成本如果当你仔细算过后会发现其年化成本通常在20%-30%,具体需结合手续费、利息及潜在风险综合计算。以下是关键成本构成:成本手续费+利息1、POS机手续费市场普遍费率为0.55%-1.2%,部分渠道低至0.38%或高达1.5%。例:周转1万元,手续费约55-150元。如果单卡一个月需周转两次,则是110-300元。这样年化就直接到了13.2%-36%。 2、透支利息若未全额还款,银行按日息万分之五(年化18.25%)计息,且复利计算。例:周转1万元,逾期1年利息约1825元(不计复利)。3、分期成本若选择分期还款,手续费年化利率约15

POS机使用安全须知:避开常见陷阱与风险提示

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 504次

现在,人手好几台POS机已经不是什么新鲜事了。自从一机一商户政策实施,好多卡友手里都有两三台,甚至七八台POS机。但办POS机的时候,真不是每个人都能运气好,遇到靠谱的上家。靠谱的上家,机器涨价会提前通知你换,刷卡钱没到账也会马上联系后台处理。可要是碰上不靠谱的,那可就糟心了,乱扣押金、偷偷多扣费率、加秒到费、一年扣好几次流量费,各种坑让你防不胜防。这些人就是利用大家不懂,专门坑咱们卡友!今天就给大家4个实用建议,帮你判断POS机正不正规,费率合不合理,以后再也不怕被坑! 1.别贪小便宜:做POS机生意都是为了赚钱,没人会做赔本买卖。那些特别低费率的机器,看着诱人,背后可能藏着大坑,千万不能只图便宜。 2.搞清楚费用:POS机只有手续费和流量费这两项正常费用。手续费

POS机官网:信用卡的常见误解与真实价值1

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 146次

在大众认知里,信用卡常常被贴上负面标签,有人视其为坑,有人看作陷阱,更有人形容它是无底洞。从这些反馈来看,信用卡似乎让不少人产生误解。但事实上,信用卡不过是一个金融工具,用得好的人对它赞誉有加,用不好的人则满腹牢骚。今天,就让我们拨开重重误解,重新认识信用卡。误解一:信用卡会让人增加负债信用卡额度从几千元到数万元不等,若滥用信用卡、过度消费,确实会导致负债攀升。但信用卡本质是支付工具,关键在于人要学会驾驭它,而不是被它左右。一方面,20到50天的免息期能优化资金周转,比如把工资用于活期理财,获取额外收益;另一方面,良好的信用卡使用记录能积累信用,为房贷、车贷审批提供有力的数据参考。误解二:信用卡有年费不少用户因被扣年费,一怒之下注销信用卡,白白损失了这笔费用。其实,多数信用卡年费并非刚性收取

【卡友必看】信用卡数量多,刷卡多!一定要掌握以下两点!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 798次

如今,不少人拥有的信用卡数量繁多,且刷卡的频率也是相当之高!在这种情况下,我们务必要学会并精通集中式养卡和分散式刷卡这两种重要的模式。集中式养卡,意味着将精力和资源集中在某几张信用卡上,通过有规划的消费和还款,逐步提升这些卡片的额度和信用评级。这就好比精心培育几株珍贵的花朵,给予它们充足的养分、适宜的环境,让它们茁壮成长,绽放出绚丽的花朵。而分散式刷卡,则是将消费行为较为平均地分配在多张信用卡上,这样做能够避免某一张卡的使用频率过高,从而减少可能带来的风险。就好像在一片广阔的花园里,均匀地播撒种子,让每一寸土地都有机会孕育出美丽的花朵。无论是集中式养卡还是分散式刷卡,都需要我们用心去经营和把控。只有这样,我们才能在信用卡的使用上做到游刃有余,充分发挥它们的优势,为我们的生活带来便利和实惠

使用信用卡背后卡贷以及备用金后,会导致不提额?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 748次

其实信用卡额度也分为两种,除了卡片本身信用额度 还有卡片背后的额度。卡片信用额度主要是临时以及固定额度,卡片背后额度就多了,比如一些备用金,现金分期,卡贷之类的。像交行好享贷 、浦发万用金、中信圆梦金、广发财智金、招行E招贷、兴业兴享贷、民生现金分期等。大部分卡贷额度都是独立的,不会占用你卡片授信额度。但有部分卡贷会占用你的卡片授信额度,比如浦发万用金;只要你使用了万用金额度后期就会同步降低你的卡片授信额度。所以遇到这类卡贷的时候,申请之前一定要考虑清楚。因为使用类似的卡贷就会直接导致信用卡额度同步降低,而且最关键的是使用占用卡片授信额度的卡贷或者备用金之后会导致卡片后期提额困难,甚至因此直接进黑屋的都很多。很多卡友都反馈过招商银行的e招贷,使用之后很容易进招商黑屋

你是不是也心动过?信用卡分期免息背后藏着惊人秘密!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 813次

“零利息!零手续费!每月只需还500!”刷到这样广告,你是否心动?别急着点“立即分期”,看完这篇教训,你会惊出冷汗——信用卡分期免息真相更复杂!一、分期免息真的存在吗?小心文字游戏!银行常提“分期免息”,但90%的人忽略致命细节:免息≠免费! 比如在商场刷信用卡买12000元手机,银行提示可申请12期免息分期,别以为每月还1000就能“白嫖”。 银行会收“分期手续费”,费率0.6%-1.5%/月。假设手续费0.7%/月,12期总手续费1008元,实际年化利率超15%,比网贷还高!二、分期免息正确操作指南(避坑必看) 1.薅银行羊毛的正确姿势真·免息分期只有3种情况:银行官方活动,如“苹果官网24期免息”等; 账单日当天分期

在这里教你几个使用信用卡的小技巧,让你不再面临风控的局面。

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 505次

信用卡在生活里用处越来越大,额度高就能更方便应急或消费。今天就给大家分享几个快速提额的小窍门!用卡频率很重要。银行喜欢活跃用户,日常开销像吃饭、购物、看电影,能刷卡就刷卡,小到便利店买瓶水也用信用卡支付,显示你高频的用卡需求,让银行觉得你是优质客户,提额就容易多啦。 按时全额还款必不可少。信用记录直接影响提额,在到期还款日前,一定要全额还清账单,千万不能逾期。保持良好还款记录,银行会觉得你信用可靠,愿意给你提额。要是偶尔资金紧张,也尽量还上最低还款额,但长期最低还款不利于提额。 适当分期有技巧。偶尔做个小额分期,让银行赚点手续费,表明你愿意和银行有更多业务往来。不过分期不要太频繁,金额也别太大,不然银行可能觉得你还款能力有问题。比如分期购买一部几

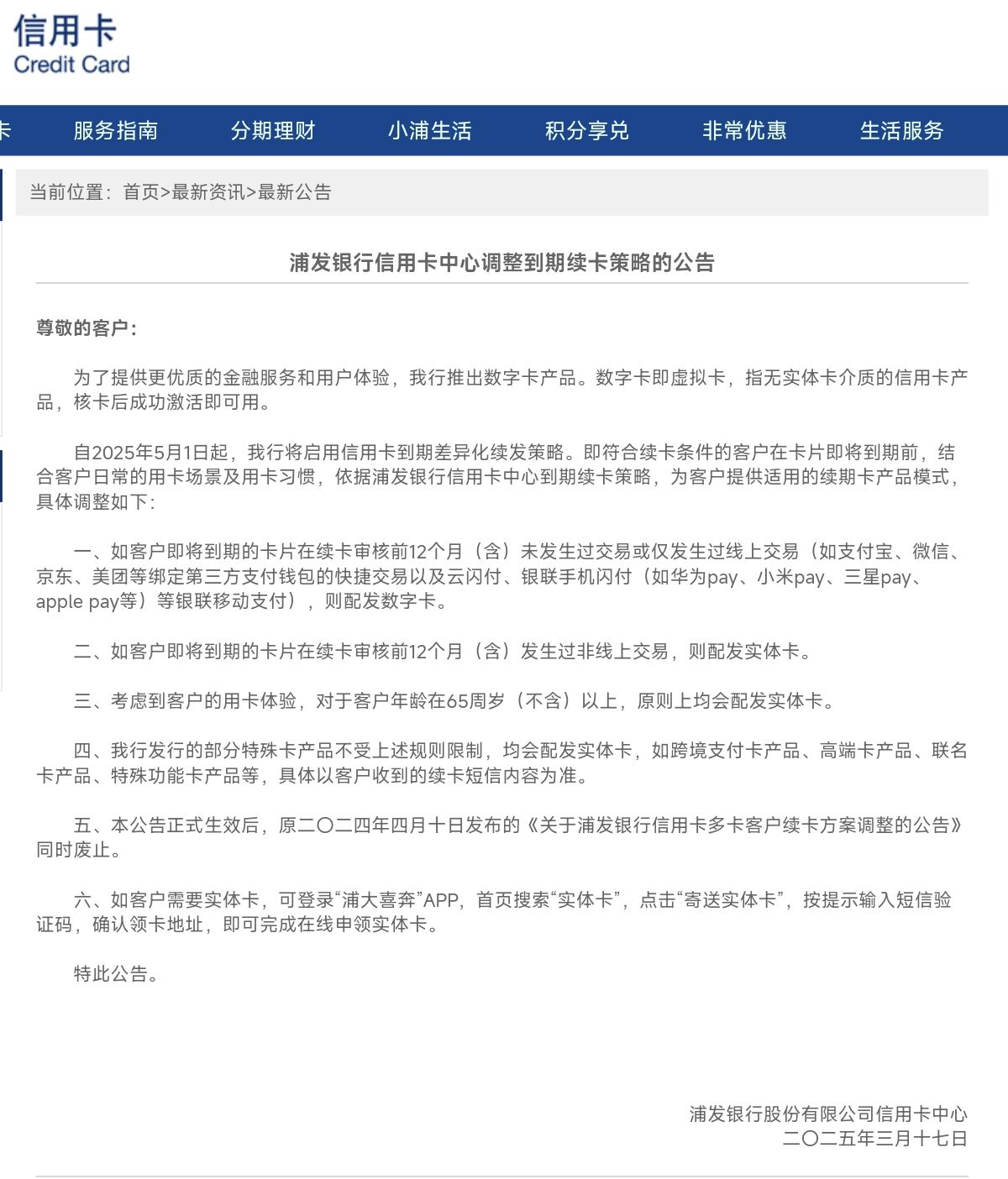

信用卡可能变数字卡!浦发信用卡到期续卡政策有调整

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 702次

近日,浦发银行信用卡中心发布了《浦发银行信用卡中心调整到期续卡策略的公告》。根据公告显示,如果你持有的不是跨境支付卡产品、高端卡产品、联名卡产品等特殊功能卡产品,并且即将到期的卡片在续卡审核前12个月(含)未发生过交易或仅发生过线上交易。续卡时可能会实体卡变数字卡!公告详情: 为了提供更优质的金融服务和用户体验,我行推出数字卡产品。数字卡即虚拟卡 ,指无实体卡介质的信用卡产品,核卡后成功激活即可用。自2025年5月1日起,我行将启用信用卡到期差异化续发策略。即符合续卡条件的客户在卡片即将到期前,结合客户日常的用卡场景及用卡习惯,依据浦发银行信用卡中心到期续卡策略,为客户提供适用的续期卡产品模式具体调整如下: 一、如客户即将到期的卡片

站内搜索

最近发表

标签列表

公益宣传

-

pos机专业知识网原创内容,谢绝转载! 本站致力于打造公益性支付知识网站!