POS机专业知识网

pos机申请办理知识,代理加盟知识-免费领55费率pos机平台

使用无银联认证机子什么的风险?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 812次

在日常支付中,POS机的使用已经非常普遍。然而,使用没有银联认证的POS机刷卡存在诸多风险和潜在问题。本文将为您详细解析这些风险,并提供一些实用的防范措施,帮助您确保资金安全和交易的合法性。一、使用无银联认证POS机的风险1.资金安全问题资金结算风险:无银联认证的POS机可能由非正规支付机构提供,存在资金结算不及时、无法到账甚至卷款跑路的风险。例如,一些小型支付机构可能因资金链断裂或恶意欺诈,导致商户和持卡人的资金无法按时到账。信息泄露风险:此类POS机的安全性无法保证,可能导致银行卡信息被窃取或盗刷。一旦银行卡信息泄露,持卡人可能会遭受经济损失,甚至面临身份被盗用的风险。2.法律合规问题非法经营:未经银联认证的POS机可能涉及非法支付业务,持卡人使用此类设备可能会卷入法律纠纷。例如,一

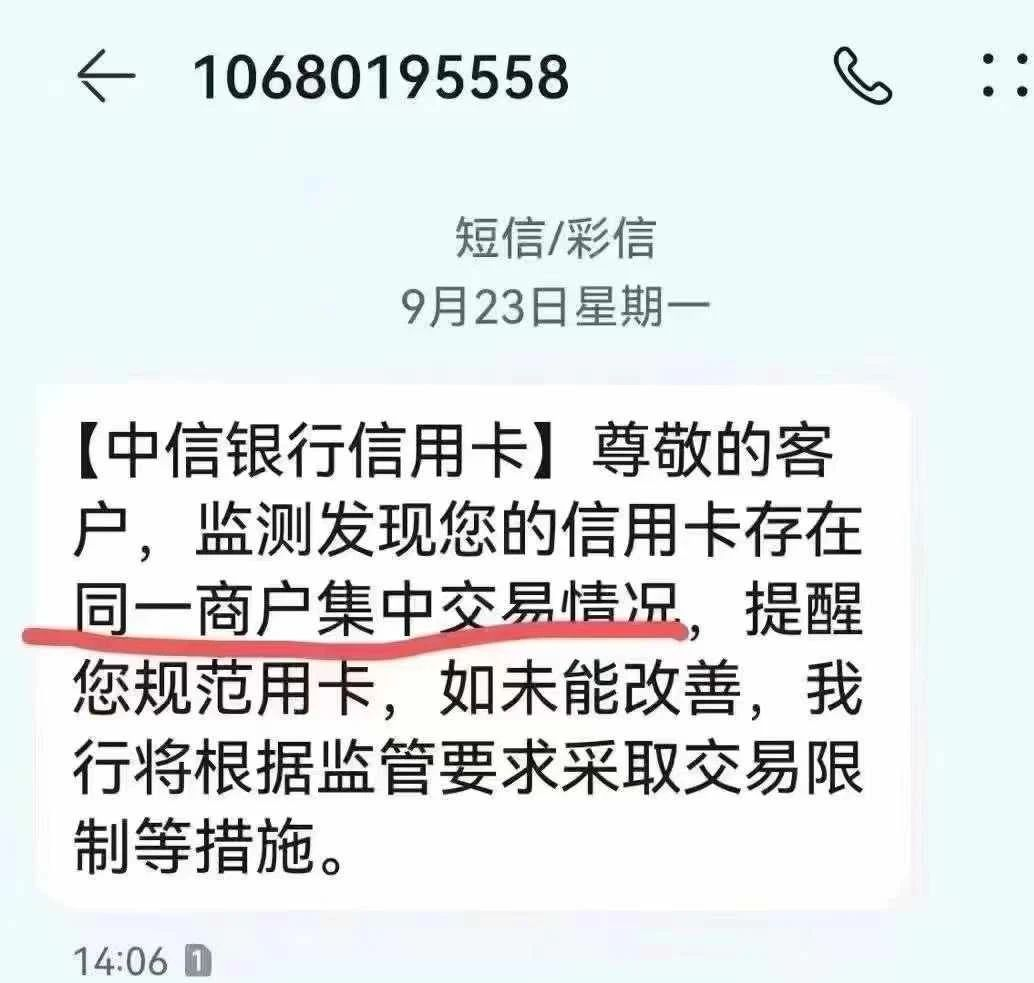

信用卡大幅降额,“固定商户”到底有多大影响?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 776次

在央行259号文件推动的“一机一户”政策正式实施后,伴随着严密的监管步伐,各大支付公司也都开始积极响应,严格执行固定商户政策。然而,在这一年里,银行业也掀起了一场前所未有的风控风暴,众多卡友纷纷向小编倾诉信用卡遭遇风控及额度下调的困境。那么,固定商户政策是否真的是导致我们信用卡额度下降的罪魁祸首呢?今天,小编就来和大家深入探讨一下用卡的相关话题。首先,我们必须明确,信用卡的评分机制并非单一因素所能决定,额度的升降是多种因素综合作用的结果,固定商户只是其中之一。①个人负债情况对信用卡评分有着重要影响。这不仅仅局限于信用卡负债,还包括房贷、车贷、经营贷款、信用贷款等各类负债。甚至一个小小的手机分期,都可能对我们的信用资质产生显著影响。因此,在使用资金时,我们应优先考虑使用信用卡和银行资金进行周

揭秘!十年老卡友都不知道的信用卡口诀,让你的卡片用得飞起!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 755次

在这个数字化飞速发展的时代,信用卡早已成为我们日常生活中不可或缺的一部分。然而,你是否真正掌握了那些能让你的信用卡“活”起来的秘密技巧呢?今天,就让刚哥带你走进信用卡使用的神秘殿堂,揭秘那些连十年老卡友都可能未曾触及的用卡绝技!首先,让我们来聊聊“2583”这个神奇的数字组合。这可不是一个简单的数字,而是信用卡使用的黄金法则!“2”,即单次交易的金额不宜超过卡片总额度的20%。想象一下,如果你的卡片额度是1万,那么每次刷卡最好不要超过2000元。这样做的好处是,既能保证资金的流动性,又能避免银行对你进行不必要的风险审查。“5”,指的是当天交易的金额不应超过卡片总额度的50%。继续以1万额度为例,一天的消费最好控制在5000元以内。这样既能满足日常消费需求,又不会让银行觉得你的消费行为过于激进

告别频繁换机:掌握POS机小微商户注册技巧,轻松养卡提额!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 508次

动荡不安的支付行业终于到了2025年,自去年一机一码政策执行以来,各家支付公司为了抢占市场份额,纷纷加大了POS机的推广力度,不断推出各种短时效的功能。然而,由于违规操作等问题,许多支付公司也因此而面临着被处罚、涨价、甚至清退出市场的风险。对于我们广大持卡人来说,频繁地注册和更换POS机已经成为了一种常态。在POS机的新增注册中,有三种主要的商户类型:小微商户、个体工商户和企业。相较于个体工商户和企业,小微商户的使用更为普遍。今天,小编主要来和大家探讨小微商户入网的相关规则。需要避免的优惠和公益类商户在选择小微商户入网时,有一些行业是需要避免的,这些行业包括:教育类:教育行业的资金流动较为复杂,容易引发风险。加油类:加油行业的资金量大,且容易出现违规操作。医疗类:医疗行业的资金监管较为严格,

办理刷卡机,有哪些坑需要注意的?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 353次

办理刷卡机时,需要注意以下诸多陷阱:费率方面•超低费率诱惑:一些不良商家以超低费率如0.23%吸引用户,实际使用后手续费远高于预期,正规费率通常不低于0.55%,用户端0.55%-0.63%较为合理。•费率不稳定:部分刷卡机前期费率正常,但后期会悄悄上调,甚至三个月微调,半年小调,一年大调,如有的会调到2.5%+3这种离谱的程度。押金方面•高额押金风险:办理时被要求缴纳高额押金,如299元、399元等,承诺达到一定条件后返还,但往往难以兑现,正常押金范围在98-298元之间,且应有明确收取及退还规定。•押金退还难:有些商家会设置苛刻的押金退还条件,如要求在一定时间内刷够一定金额或笔数,用户很难达到,导致押金无法退回。宣传方面•虚假宣传:推销员声称刷卡机100%带积分或使用后能提高

手机POS:解决一机一户难题的新途径?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 658次

今日有网友问我,最近老是有人给我推手机pos,无卡支付,能不能相信,现在小编来说一说。自一机一户政策实施以来,许多用卡人陷入了纠结:继续使用传统POS机,担心逾期和封卡降额;放弃使用,又担心影响日常经营和生活。然而,一种新的支付方式正在逐渐进入人们的视线,那就是手机POS,也就是我们常说的手机收款APP,实际它也不是新兴产品,而是很早以前就有了,只是pos机可以跳商户,所以更多人选择pos机。有人可能会问,手机POS真的能解决一机一户的问题吗?事实上,自从一机一户政策实施一个月以来,市场的波动和反响并不大。这说明,政策对于市场的冲击并没有我们想象的那么严重。因此,用卡人不必过于担心。那么,什么是手机POS呢?简单来说,手机POS就是通过手机APP刷卡完成线上支付的一种方式。与传统的POS机相

自己的机器刷自己的卡,算不算违规?真相往往不简单!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 585次

自己的机器刷自己的卡,这样算不算违规?有很多老铁卡友都有这样的疑问,特别是没有这样操作的新手。机器是自己的,信用卡也是自己的,最后却要结算到了自己的储蓄卡里,很多人认为这样就是把钞票,从我的信用卡搬到了我的储蓄卡里,这样会不会被银行发现是在套X,算不算违规?今天小编来给大家解释一下。其实你完全不用担心整个搬钞票的过程是否合规,因为它首先是从信用卡先搬到银联的监管账户,然后T+1之后再搬到支付公司的账户里,然后再从支付公司的账户里搬到你的结算卡里。那这个银联和支付公司账户里边,装着的是所有用户的钞票,它并不区分哪个钞票是你的,哪个钞票是其他用户的。所以大家根本就不用担心,只要你用的是正规有支付牌照的第三方支付公司售出的机器,那么就是ok的。那有人就问了,不是银联结算不是要T+1吗,为什么我的钱

怎么解决刷卡单一商户问题如何处理的方法?

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 672次

随着259文件政策的落地与严格执行,所有的POS机刷卡都是固定单一商户,即一机一码,那么就有很多的小伙伴们都在问,如何还能申请办理一机多商户的POS机吗?答案肯定是不行的,只有合法合规的商户才能够长久稳定。市面上所谓的一机多商户POS机基本上都是做同名法人进件入网申请的,实际的mcc账单可能不变,变的就是商户抬头名字而已,加上这帮人搞这种所谓的一机多商户POS机就是噱头,目的就是招一些新的体系,这些机器正常都是高价出售,至于说能用多久,马上就能够见分晓!那么,如何才能够真正解决POS机刷卡单一固定商户的方法呢?那就是新增新的平台商户,多办理几台不同商户类型的POS机或者商家收款码,毕竟现在都是一机一码POS机刷卡固定商户的情况下,扫码也是不错的辅助渠道!假设,你一个刷10万,建议增配最少5台

警惕!这些储蓄卡操作可能触发风控!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 1221次

近来,许多朋友在交流时反映,他们的储蓄卡频繁遭遇使用限制,这让他们感到困惑和无助。为了帮助大家更好地理解并遵守监管政策,以下是一些关于储蓄卡风险管理的要点,希望能为您提供帮助。1、减少资金流动频率:避免在短时间内频繁进行资金转入和转出,因为这可能被银行视为可疑交易,触发风险控制机制。2、延缓资金转出:收到款项后不宜立即转出,以免引起银行关注。3、避免规律性交易:不要连续进行相同或相近金额的交易,这种规律性行为容易被风险控制系统识别。4、维持账户余额:尽量在储蓄卡中保留一定余额,避免账户总是空卡状态,以减少被误判的风险。5、信用卡资金管理:不要将同一银行的信用卡资金直接转入该行储蓄卡,以免引发不必要的风险。6、合理消费:合理使用储蓄卡进行日常消费,如绑定支付宝、微信等快捷支付工具,这有助于使账

站内搜索

最近发表

标签列表

公益宣传

-

pos机专业知识网原创内容,谢绝转载! 本站致力于打造公益性支付知识网站!