POS机专业知识网

pos机申请办理知识,代理加盟知识-免费领55费率pos机平台

pos机专业知识网新站开通了

到底如何挑选靠谱POS机?吃透这5大核心标准,新手也能轻松避坑。

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 655次

选POS机5大黄金标准避坑必看! 支付行业门道多,选对POS机才能保障权益,这5大核心标准一定要记牢! 1.认准官方一清机机身要有支付公司官方标识,品牌需在央行合法支付机构名录内;陌生电话、短信推销的POS机,务必警惕。2.核验银联合规资质机器需同时印有品牌名和银联认证标识,配备操作手册与售后指引,且有官方客服和投诉渠道。3.坚守合规费率不贪低行业标准费率约0.6%,远低于此的POS机多是陷阱,用两三个月后费率可能暴涨至万120、250;优先选费率稳定的产品,避免后期成本骤增。4.核对商户信息防风控刷卡账单商户名要和实际消费地一致,若账单显示个人姓名,信用卡可能被封停;非正规POS机易导致银行卡被风控锁定。5.保护信息筑牢资金防线不在无安全保障的网络环境刷卡,

这7家机构的POS机存在刷卡不秒到的情况,遇到资金未及时到账该怎么办?

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 636次

POS机刷卡不秒到?银联严监管下的真相与用机指南近期,不少POS机代理商纷纷转发一则重要通知:部分POS机刷卡后无法实时秒到账,这一情况也得到了大量用户的实际印证。不少用户对此慌了神,尤其是那些当初不知从何处办理机器、没有固定售后对接人的使用者,更是手足无措。其实,此次秒到功能调整并非偶然,核心原因是银联与央行的监管力度持续加码。目前已有7家支付公司被要求暂停新增商户90天,同时需压缩交易量规模,秒到交易占比从100%下调至80%。简单来说,若某支付公司此前月交易量为1000亿元,如今需降至800亿元;原本所有用户刷卡均可实时到账,现在仅80%的交易能保持秒到,剩余20%自动转为T+1清算模式。这里要明确T+1到账规则:按工作日计算,周一刷卡周二到账、周二刷卡周三到账,周五及节假日刷卡则顺延

POS机申办避坑指南:远离电销骗局、费率猫腻与二清机隐患.

发布 : admin | 分类 : 一清机大全 | 评论 : 0 | 浏览 : 430次

一、资金安全核心:彻底远离“二清机”陷阱二清机危害:资金需经过第三方账户二次清算,脱离央行监管体系,极易出现运营商挪用资金、商户账户冻结,甚至平台卷款跑路等风险。正规机具合规保障:持央行颁发的《支付业务许可证》,资金由银行或持牌支付机构直接完成一次清算,直达商户账户,从根源上杜绝二清隐患。避坑实操1.核查到账账户主体:确认资金划转方为持牌支付机构,若资金来自个人账户或无名企业账户,需立即停用该机具。2.认准官方办理渠道:仅通过支付机构官网、官方APP或授权服务商办理,坚决拒绝电话推销及不明网络链接推广。二、费率陷阱全面破解:0.38%超低费率背后的真相市场常见套路虚假宣传诱导:电销人员常以“0.38%扫码费率”“零费率”为噱头吸引办理,实则暗藏高额激活押金(多为299元),或后期无故大幅上调

POS机从实时秒到改为隔天到账,支付行业调整期商户该如何应对?

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 481次

近期不少商户都察觉到支付体验的明显变化:常用POS机的默认秒到账服务已悄然取消,多数交易转为隔天到账模式,原本顺畅的资金周转节奏被打乱,这波行业调整也让不少商户对背后缘由心生疑惑。事实上,这并非支付机构的随意调整,而是监管政策收紧与行业风控全面升级背景下,支付行业规范化发展的必然结果。此次到账时效调整的核心驱动力,源于监管政策的明确落地。2025年央行正式要求,所有POS机交易必须通过网联清算平台完成二次核验,银联智能风控系统也同步升级迭代,重点聚焦交易真实性核查,全力防范涉赌涉诈、反洗钱等违规风险。此前大家习以为常的“秒到账”,本质是支付机构为商户提供的垫资服务,而在新规要求下,机构为降低自身资金风险,已逐步缩减垫资业务规模,行业主流清算模式回归至T+1隔天到账,目前多家头部支付机构均已同

多款POS机无法正常使用,欠款卡在清算环节?应对妙招看这里!

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 900次

最近不少商户反馈:刷卡后钱没法即时到账了。我深耕支付十年,用大白话跟大家说清核心:咋回事、避啥坑、咋应对。一、到底咋了?不少支付机构暂停新增商户,部分POS机取消“秒到”,刷卡后可能等半天甚至一天到账。开餐馆的李姐上周早间刷800元,直到下午四点才到账,差点耽误进货,这种情况现在很常见。二、为啥变慢?1. 风控升级:打击违规交易,每笔钱都要严格审核;2. 系统调整:支付公司适配新规升级系统,清算速度受影响。三、三个坑别踩!-不信“百分百秒到”:现在无机构能保证,夸大承诺多不靠谱;-警惕“紧急办理”:喊“最后机会”催单的,大概率是套路;-不贪低费率:0.3%、0.4%的超低费率,要么后期涨价,要么到账出问题(合规费率约0.6%)。四、五个应对妙招1. 备两台

信用卡额度始终没突破?立刷POS机的正确使用攻略,助你额度翻倍!

发布 : admin | 分类 : 行业资讯 | 评论 : 0 | 浏览 : 771次

信用卡提额难?立刷POS机正确用法,助你额度稳步攀升 不少信用卡用户都有这样的困扰:用卡多年额度停滞不前,甚至遭遇降额。其实提额的核心在于打造优质用卡记录,而立刷POS机正是帮你实现这一目标的实用工具。下面从用卡技巧、提额策略和避坑要点三方面,教你高效提额! 一、用卡习惯:打造真实优质账单 1.高频多元消费:每月刷卡10-20笔,小额交易占7成、大额占3成,贴合真实消费逻辑;搭配立刷POS机覆盖商场、餐饮、酒店等多行业商户,避免单一类型消费,让账单更具说服力。2.坚守还款底线:优先全额按时还款,杜绝逾期和最低还款;偶尔大额消费可分3-6期,适度为银行创造收益,但避免频繁高额分期。3.认准正规设备:立刷POS机需选择央行持证一清机,保障资金安全的同时,确保交易记录

超限导致POS机关停,注销遇阻该如何应对?5个实用方法现在就看!

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 847次

近期部分商户遭遇T+1到账调整(工作日次日到账),请先保持冷静!核心要点速存:近期支付行业政策变动频繁,不少商户因POS机超限被强制关停,多家支付公司还集中上调费率,让大家陷入经营困扰。作为普通用户,面对这类突发状况,该被动承受还是主动破局?今天就为大家拆解POS机超限后注销无门的解决方案,希望能帮大家顺利化解难题! POS机超限被停并非个别情况,而是监管收紧背景下的行业共性问题。当前多家支付公司严格管控商户注册名额,一旦超出限制便直接关停设备;但商户想注销旧账户重新申请时,却遭遇流程繁琐、审核受阻,甚至部分支付公司拒绝处理的困境,不仅影响日常收款,还可能造成额外经济损失。 (1)注销遇阻?这两个渠道高效破局! 若通过支付公司公众号或APP无法完成注销,可优先拨

用固定商户的POS机,如何有效防范信用卡遭遇封控或降额?

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 1140次

259号文件落地后一机多商户退场,信用卡倒卡族如何规避风控降额? 2023年《央行259号文件》全面实施,正式宣告一机多商户时代彻底落幕,这对长期依赖倒卡的信用卡持卡人来说,无疑是重大冲击,风控压力陡增。 01信用卡风控降额频发,3类典型情况需警惕 自《259号文件》落地执行,叠加监管层进一步强化信用卡套现管控力度,近期银行风控降额案例大幅增加,主要集中在以下三类场景: 风控1:规范用卡短信预警 初级风控多以短信提醒形式呈现,内容多为告知持卡人需合规用卡,明确信用卡资金不得流入非消费领域,部分银行还会直接提示“不得通过POS机套现”。收到这类短信,意味着发卡行已监测到你的用卡行为存在异常,需及时调整。 风控2:特定商户交易受限&n

立刷官网:POS机到账延迟,还有哪些机器可以秒到?

发布 : admin | 分类 : POS机知识 | 评论 : 0 | 浏览 : 409次

近期不少用户集中反映POS机出现各类问题:商户被无故关停、刷卡到账严重延迟,甚至部分新机器无法完成注册。据悉,此次风波源于中付、乐刷、海科、鲲鹏、快钱、联动、易生7家支付机构,被要求暂停新增商户业务3个月,调整力度和波及范围空前,直接影响数百万用户的日常收款使用。一、到账时间全面拉长,资金周转需提前规划自11月25日起,大量用户反馈刷卡到账出现明显延迟:原本实时到账的交易,如今上午刷卡需等到下午到账,下午刷卡要延迟至晚上,夜间刷卡则需次日才能到账。更有部分支付通道直接将T+0即时到账模式调整为T+1次日到账模式。这种延迟情况预计将持续数天,提醒大家务必提前规划资金使用计划。尤其是有信用卡还款压力的用户,一定要预留充足的时间缓冲,避免因到账延迟导致还款逾期,影响个人信用记录。二、2大品牌费率暴

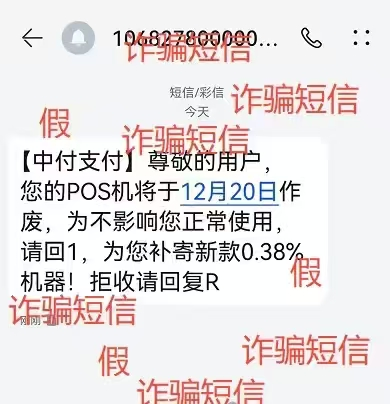

POS机官网:中付支付报案!

发布 : admin | 分类 : 常见问题 | 评论 : 0 | 浏览 : 490次

11月26日,中付支付在其官网发布饿了《关于冒充“中付支付”实施诈骗行为的严正声明》。 声明表示,近期我司陆续接到大量反馈,有诈骗分子冒用中付支付(含新中付、中付、易付刷、中付刷、中付易科等旗下收单业务相关子品牌)名义,通过短信、电话、微信等渠道向商户及用户发布虚假通知,谎称“中付支付POS机即将停用/作废,需更换0.38%低费率免年费新机”。 对此,中付支付严正声明:中付支付从未以短信、电话、微信私信等形式,要求商户或用户更换POS设备。所有业务调整、设备升级、合规通知均通过官方网站、官方APP、认证公众号通知发布,无其他非正式渠道。针对上述涉嫌违法犯罪行为,中付支付强调已向公安机关正式报案,并将全力配合查处工作,依法追究诈骗分子的法律责任。中付支付始终致力于保障合作伙

站内搜索

最近发表

文章归档

-

- 2025年12月 (9)

- 2025年11月 (18)

- 2025年10月 (8)

- 2025年9月 (36)

- 2025年8月 (14)

- 2025年7月 (84)

- 2025年6月 (72)

- 2025年5月 (79)

- 2025年4月 (48)

- 2025年3月 (68)

- 2025年2月 (48)

- 2025年1月 (36)

- 2024年12月 (88)

- 2024年11月 (84)

- 2024年10月 (84)

- 2024年9月 (92)

- 2024年8月 (96)

- 2024年7月 (108)

- 2024年6月 (76)

- 2024年5月 (92)

- 2024年4月 (80)

- 2024年3月 (92)

- 2024年2月 (37)

- 2024年1月 (94)

- 2023年12月 (96)

- 2023年11月 (100)

- 2023年10月 (84)

- 2023年9月 (77)

- 2023年8月 (108)

- 2023年7月 (77)

- 2023年6月 (92)

- 2023年5月 (85)

- 2023年4月 (80)

- 2023年3月 (22)

- 2023年2月 (8)

- 2023年1月 (1)

标签列表

友情链接

公益宣传

-

pos机专业知识网原创内容,谢绝转载! 本站致力于打造公益性支付知识网站!